イールドカーブの主成分分析

コロナショック後の低金利状態が1年半以上続いている.最近ではテーパリング後の利上げ観測から米国10年債利回りが少し上昇しているが,それでもまだ1.6%ほどで歴史的にはかなりの低金利である.今債券に投資している個人投資家は少ないだろう.プロならばイールドカーブの形状で稼ぐ.プロみたいなカーブ取引をするつもりはないが,ポートフォリオのバランス上あえて債券を買う必要があるとしたら,ざっくりと短期,中期,長期のどこが割安か知っておくのが肝要である.

イールドカーブ分析には主成分分析が用いられることが多い.主成分分析は多次元データに対する汎用的な分析手法で,ざっくりいうと多次元データの複雑な変動を少数の変動を説明する成分に分解して可視化する手法である.なんか言葉で説明すると大層なことをやっていそうだが,複雑な変動というのはただの分散共分散行列で,これの固有値分解に過ぎない.導出自体は制約付き最適化と対称行列の固有値分解を知っていればできるので,大学初等レベルの数学で十分である.よって大卒の人なら誰でも理解できるだろう(煽り^^).

今回の分析に使ったのは3か月,5年,10年,30年の米国債の日次データ10年分である.もっと他の年限も使うのが普通だと思うが,Yahoo Financeで一括で簡単にデータ取得できる上記4種類の年限とした.RのquantmodパッケージのgetSymbols関数でデータを取って主成分分析をするコードを書いたので,毎日ワンクリックでイールドカーブ分析が楽しめるのである.なによりたった4種類の年限でも結果は一般的な研究結果と大して変わらない満足すべき?ものだった.

まずは何はともあれイールドカーブを眺めてみる.現在,1年前,3年前,5年前の米国債のイールドカーブを図1に示した.現在は低金利だが1年前よりは全体的に金利は上がっている.特に5年,10年で上昇が大きい.3年前は3か月債でも2%以上の利回りだったようだ.金利のレベルは全体的に高いが,長短金利差はあまり大きくない.

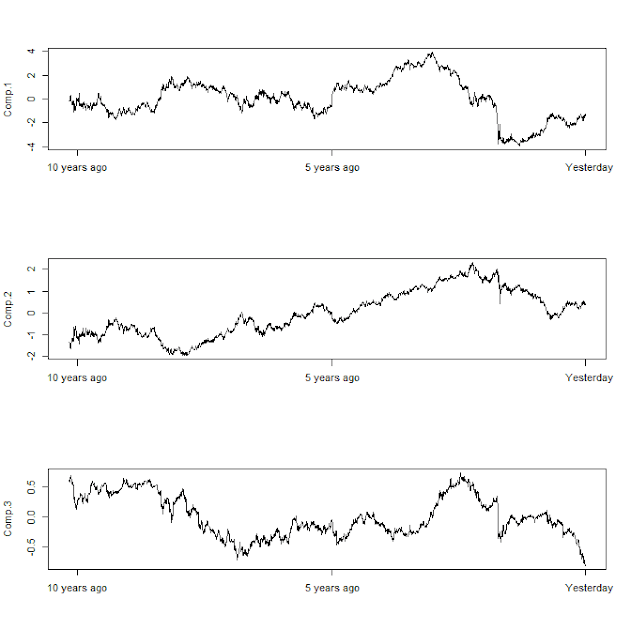

これで年限別金利がそろえば,第1主成分で水準,第2主成分で傾き,第3成分で曲率を分析することができる.具体的には(標準化)金利データのベクトルと各成分の固有ベクトルの内積をとって主成分スコアとして評価する.図2は第1~第3主成分スコアの時系列プロットである.上段の第1主成分,すなわち金利水準についてはコロナショックで大きく下落し,その後徐々に回復しているが,10年平均レベルには戻っていない.中段の第2成分,すなわちカーブのフラット化についてはコロナショック前はかなり大きい水準(フラットなカーブ)だったが,ショック後徐々に下がり,10年平均レベルまで下げた後,最近は平均レベルの上を推移している.第3主成分,すなわちカーブの曲率に関しては現在歴史的に低いレベルである.つまりカーブが凹(上に凸)で中期金利が相対的に高い.

図2:主成分スコアの推移

コメント

コメントを投稿