7月27日現在,株安円高で僕のポートフォリオ総額は7月11日の最高値から1200万円下落している.大変な下落であるが率にすると-6.70%にすぎず,株式オンリーのポートフォリオに比べると債券を組み込んでいる分ディフェンスはできている方だともいえる(表1).今回の下落もなかなかであるが,もっと大事なのはコロナショックやリーマンショックのような大暴落で債券が株式をヘッジできるかどうかである.この記事では主にこの点に焦点をあてて,いろんな種類の債券の性質を明らかにしたい.

表1:各種株式指数とマイポートフォリオのドローダウン

表2に今回調査した米国上場の債券ETF6種と株式ETFSPYの基本的なデータを示した.データはすべてYahoo Finance!(US版)から拝借した.この表だけでほぼ投資判断できると思う.

株式のヘッジとして考えるなら国債系のSHY,IEF,TLTという選択になるだろう.ただこの中でもリスク(ボラティリティ)は全く異なり,TLTなどは株のボラティリティとあまり変わらない.逆にSHYになるとほぼ変動はなく,当然リターンも小さい(現状ではFFレートが高く逆イールドなのでそれなりのリターンはあるが,MMFでも代用可能).IEFはその中間であり,リスク・リターンのバランスがよく,東証ETFでも対象ETFが多く存在する実績のある投資対象である.

通常時のリターンを重視するならLQDがよいだろう.かの有名なトリニティスタディの債券部分は実は投資適格社債だったりする.社債は債券と株式の両方の性質を持つとはいえ相関係数は0.3であり,同じインカム目的の高配当株などと比べれば圧倒的に分散効果と低ボラティリティを実現しているといえる.

TIPS(物価連動債)は普段ほとんどの人に顧みられることのない地味な資産クラスである.現在もインフレが収まりつつあり価格は低迷している.インフレと株暴落のヘッジ手段の王道はゴールド投資であるが,同じ目的の代替手段としてTIPSも有用である.ゴールドはインカムを生み出さないからいやだという人には,多くはないがインカムをもらいながらインフレにも暴落にも備えられるのは悪くないのかも知れない.特に現在はゴールドが割高でTIPSが割安な状況であるかもしれないので一考の余地はある.

AGGは以上の債券のちゃんぽんなのでリスク・リターン・相関ともに上記の債券の平均的な値をとる.SBI証券ではAGGの買い付け手数料は無料なので取引コストを抑えられるし,僕なんかは色々混ぜすぎて結局債券ポートフォリオ全体としてはAGGみたいなパフォーマンスになってしまっているので最初からAGGオンリーでもよかったという説もある.

表2:各種債券ETFの基本性能

表2の相関係数は株式と各種債券ETFの相関がずっと一定,あるいは,相関は時間を通じて変化しているがその平均を示したものとなっている.実はファイナンス界隈では分散や共分散のような2次モーメントは時間を通じて変化することが知られており,そのようなデータの特徴をとらえるモデルとしてDCC-GARCHモデルというものが考案されている.DCCはDynamic Conditional Correlation,GARCHはGeneralized Auto-Regressive Conditioanl Heteroscedasticityの略である. このモデルは条件付き分散や条件付き相関が過去の情報で定式化されるため,最尤法を用いて比較的推定が容易になっており,Rのrmgarchパッケージで簡単に推定できる.

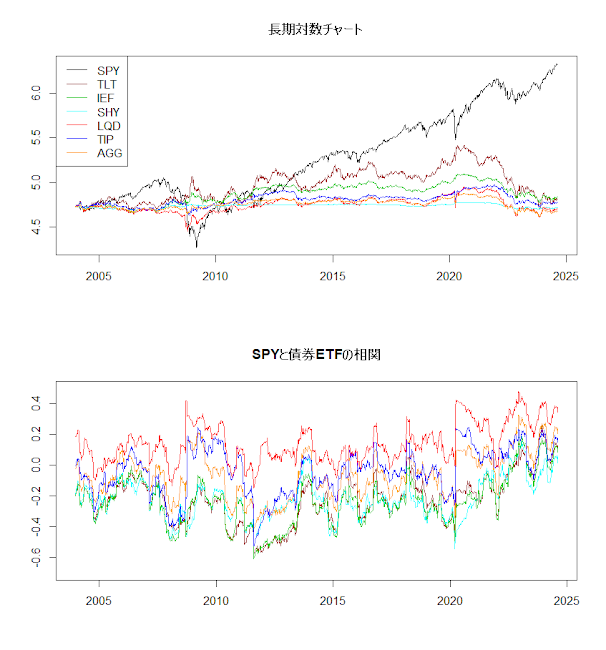

図1の上段に2004年以降のSPYと6種の債券ETFの週次データ,下段にDCC-GARCHモデルで推定したSPYと債券ETFの相関の推移を示した.リーマンショックやコロナショックがサンプルに含まれるように設定日が古い伝統のある債券ETFを選んだ.どうしてもその前の重要な暴落であるドットコムバブルの時期を入れることができなかったのが残念である.いずれにせよ,暴落時の債券のヘッジ機能が発動しているかをみたいところであるが,この長期チャートでは詳細な挙動がみえない.以下ではリーマンショックとコロナショック時にズームアップしてみてみたい.

図1:2004年以降の株式と債券

図2はリーマンショック時の株式(SPY:黒線)の大底(2009年2月末ごろ)の前後48週を取り出したものである.上段のチャートで確認できるのは国債であるTLT(茶),IEF(緑),SHY(水色)は株式の下落に対するヘッジになっており,特にデュレーションの大きい長期債は利下げに反応して価格を大きく上げていることがわかる.他方社債のLQD(赤)は株と一緒に下落したのちに持ち直して価格を維持している.TLT(青)はリセッション入り懸念,すなわちインフレ率の低下期待で価格をやや下げているが,金融緩和によって景気回復・インフレ率上昇期待が高まるにつれて価格を回復させている.AGG(オレンジ)が債券ETFの平均的な挙動になっているのは言うまでもない.

下段の相関をみると2008年秋のリーマン・ブラザーズの破綻の時期が債券ETFと株の相関レベルが変化したポイントであることがわかる.安全資産である米国債のTLT(茶),IEF(緑),SHY(水色)の株式との相関はややゼロに近づくものの負の相関を維持しており,債券に暴落時のヘッジの役割を期待する場合は国債にするのがよいだろう.他方,AGG(オレンジ),LQD(赤),TIP(青)はショック時に負の相関から正の相関に変化しておりヘッジ機能は弱い.しかし,見方によっては正の相関といっても十分無相関に近いので株との分散効果を十分できるといってもいいだろう.

図2:リーマンショック時の株式と債券

最後にコロナショック時の様子をみてみよう.コロナショック時の株式の下落はリーマンショックのそれよりも短期間に集中的に起こった.株の大底のタイミングと相関構造の変化は2024年3月半ばの同じ時点で起こっている.この時期はほとんど全ての資産クラスが投げ売りされて価格が下落したといわれるが,SHY(水色)とIEF(緑)ぐらい価格を維持していればセリングクライマックスのなか十分役割を果たしている.

図3:コロナショック時の株式と債券

以上のような各種債券の性質は定性的にはよく知られたものかもしれない.しかし,実際に定量的な分析によって数値を確認し,結果を可視化することは適切な投資戦略を立てて実行するにあたって地味ながら欠かすことのできない重要な作業である.

コメント

コメントを投稿