暗号資産をポートフォリオに入れるべきか?-DCC-GARCHモデルによる相関分析-

先週末の暴落時に暗号資産を買い増した.買い増したといってもポートフォリオに占める割合はまだ0.7%程度である.様子見&様子見,そして調査中といったところだ.その調査の一環として株と暗号資産の相関をみてみたい.株と相関の低いアセットクラスとして債券や金が知られているが,暗号資産についても株との相関が低ければ,分散投資の意味があるかもしれない.もっとも暗号資産の場合,ボラティリティがバカでかいため,多少相関が低くても,ポートフォリオ全体のボラティリティを下げるという効果までは期待できない.

今回分析に使うデータは2016年1月3日から2021年5月31日までの週次データである.VOO(S&P500連動ETF),AGG(米国債券ETF),GLD(金ETF),BTC(ビットコイン)の4系列をみることにした.

図1:株(VOO),債券(AGG),金(GLD),ビットコイン(BTC)の値動き

表1:各資産クラスのリターン・ボラティリティ

以上の結果は,リターン・ボラティリティが時間を通じて一定と仮定した下での簡易的な分析となる.実際,ボラティリティは時間を通じて変化することが知られており,この現象を捉える代表的なモデルがGARCH(Generalized Auto-Regressive Conditional Heteroscedasticity)モデルである.また,変数間の相関も変化するモデルとしてDCC(Dynamic Conditional Correlation)モデルなるものが考案されていて,相関が変化していく様をみるのに便利である.今回の分析では各資産クラス間の相関にコロナショック前後でどのような変化がみられるか注目した.以下DCC-GARCHモデル(ARMA(0,0)-GARCH(1,1)-DCC(1,1))で推定した相関係数を時系列プロットしてみた.

図2:株と債券の相関

図3:株と金の相関

図4:株とビットコインの相関

図5:金とビットコインの相関

株と債券の相関(図2)はゼロに近いとは言えマイナスの範囲を推移しており,素敵としか言いようがない.ボラティリティの小ささからいっても今後のポートフォリオの低ボラティリティ化においてエース級の活躍が期待される.株と金の相関(図3)はほぼゼロと言っていいレベルだが,コロナショックを機に跳ね上がっているようにみえる.しかし,それでも相関係数としては十分に小さくオルタナティブ資産の主役として考えられる.図4のビットコインについては予想よりも低い相関だった.株とビットコインはもっと連動している印象だったが,コロナショック後の相関上昇時でも0.2以下であり,十分に低い相関といえるレベルである.希少性など観点から金に代わるオルタナティブ資産の候補とされる場合もあるが,図5で金とビットコインの相関もみてみると,正の相関はあるが大した相関でもないので,金も保有しながらビットコインなどの暗号資産を持っておくのもよいということにしたい.

それでは次に暗号資産をいろいろ持つ意味はあるのか考えてみたい.僕が保有するビットコイン(BTC),イーサリアム(ETH),リップル(XRP),ビットコインキャッシュ(BCH),ライトコイン(LTC)について2019年1月1日から2021年5月31日までの日次データで分析を行う.

表2:暗号資産のリターン・ボラティリティ

暗号資産はどれもリスク・リターンがバグっている.先ほどの週次で5年半弱のデータではBTCのシャープレシオは1未満だったが,ここでは日次で2年半弱のデータでシャープレシオが1以上になっている.ETHについてもバカでかいボラティリティをバカでかいリターンが上回っている.実は僕はETHを主力にしようと考えている.これはリターンにつられたわけじゃなくて,イーサリアムが単に通貨というよりはいろんなこと(勉強中!)ができるようになるプラットフォームだからです.これはみんながとっくに気づいていることで,結果最近の高騰,つまり表2のリターンの大きさに表れている.

暗号資産同士の相関はイメージ通り高い.再びDCC-GARCHモデル(ARMA(0,0)-GARCH(1,1)-DCC(1,1))で相関を推定してみた.

図6:BTCとETHの相関

図7:BTCとXRPの相関

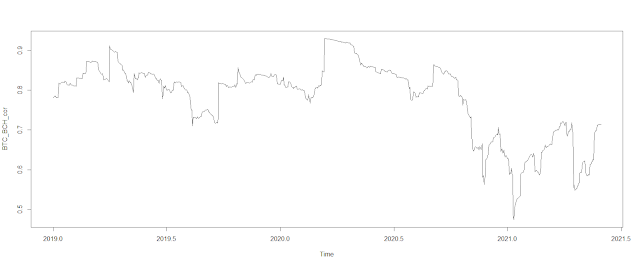

図8:BTCとBCHの相関

図9:BTCとLTCの相関

図10:ETHとXRPの相関

図11:ETHとBCHの相関

図12:ETHとLTCの相関

コメント

コメントを投稿